성일하이텍 기업개요

전기차, 휴대폰, 노트북, ESS(에너지저장장치), 전동공구 등 제품에 포함되어 있는 리튬이온2차전지(이하, 2차전지)로 부터 유가금속을 추출하는 리사이클 전문기업입니다. 2차전지는 크게 양극재, 음극재, 전해액, 분리막 등 크게 4가지로 구성되어 있으며, 양극재는 전지의 전압, 에너지밀도, 수명, 출력 등을 결정하는 중요한 소재로 배터리 셀 가격의 30% 이상을 차지하는 고가의 소재입니다. 양극재는 주로 코발트, 니켈, 망간 및 리튬 등의 물질로 구성이 되어 있는데 황산코발트, 황산니켈, 황산망간 및 탄산리튬의 형태로 양극재의 기초가 되는 소재를 생산하여 판매하고 있습니다. 배터리 제조사의 공정 중에 발생하는 스크랩과 사용 후 폐배터리 등을 리사이클링하여 양극재 원소재를 생산함으로써 사람과 자원의 소중함을 가치로 여기는 친환경 정책에 이바지 하고자 기업을 설립하였습니다.

리튬이온 배터리 시장

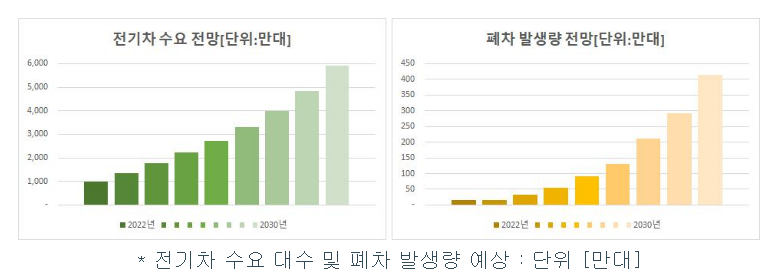

리사이클링 소재사업의 최전방산업인 2차전지 산업의 주요 시장은 크게 두 부분으로 나눌 수 있습니다. 첫 번째는 IT 등의 소형전지 시장입니다. 이미 이 시장은 성숙단계에 접어들었으나, 새로운 IT기기의 시장확대와 함게 전동공구 등 고출력의 소형전지 수요는 꾸준히 증가할 것으로 전망됩니다. 두 번째는 전기자동차 시장으로 플러그인 하이브리드(PHEV)와 순수 전기차(BEV)에 리튬이온 배터리가 적용되는데, 특히 순수 전기차 시장은 폭발적으로 성장할 것으로 예상하고 있습니다. 전기자동차 시장은 2022년 기준 약 987만대 수준에서 2030년에 약 5,901만대 수준으로 판매가 될 것으로 예상하고 있으며, 이중 전기차용 폐배터리는 2022년 기준 약 16만대 수준에서 2030년 약 414만대 수준이 배출 될 것으로 예상하고 있습니다.

양극재 시장

리사이클링 소재사업의 전방산업인 양극재 종류별 시장 전망을 보면 코발트 가격 상승으로 인해 코발트 함량이 높은 LCO의 생산을 축소하고, NCA 및 하이니켈계(High Ni) NCM 등으로 전환하는 움직임이 나타나고 있으며, 시장의 성장성도 NCA 및 하이니켈계 NCM 등을 주축으로 변화하고 있습니다. 2차전지 제조업체에 따라 채택되는 소재가 다르기에, 소재 업체와 셀 제조업체 간의 제휴관계를 통해 양극재의 안정적인 수급이 이루어지고 있으며, 현재 주로 상용화된 양극재 소재의 유형은 NCA, NCM, LCO가 있습니다.

황산화제품 시장

리사이클링을 통해 생산중인 황산화제품(황산코발트, 황산니켈, 황산망간 등)은 전방산업인 양극재 시장에 없어서는 안 될 기초소재로 사용중입니다. 특히 양극재 소재의 조성이 변하더라도 코발트, 니켈, 망간 등의 합성비율이 변할 뿐 성일하이텍에서 공급하는 황산화제품의 수요에는 큰 변화가 없습니다. 향후 전기차에 주로 적용이 될 양극재 조성은 NCA 또는 하이니켈계 NCM이 될 것으로 예측되고 있으며, 이 경우 황산니켈의 수요가 전기차 시장의 성장과 함께 폭발적으로 증가할 것으로 예측되고 있습니다.

성일하이텍 자금사용목적

전기자동차의 시장이 커지면서, 2차전지(리튬이온2차전지) 시장은 25년까지 년 평균 26% 이상으로 성장이 예상됩니다. 특히 전기차 및 에너지저장장치(ESS) 등 중·대형 2차전지의 수요 증가에 따라 폐2차전지 발생량도 급증할 것으로 예상되고 있습니다. SNE Research 2022년 Recycling/Reuse 시장전망(~2040) 보고서에 따르면 글로벌 폐배터리 발생량 전망은 2030년 345GWh, 2040년 3,455GWh로 전기차로는 각 414만대, 4,636만대에 해당되며, 국내의 경우폐배터리 예상 발생량은 중국, 유럽, 북미에 비해 그 양은 적으나, 2030년 8GWh, 2040년 72GWh로 전기차로 각 12만대 40년 100만대를 예상하고 있습니다.

2차전지의 주요시장인 전기차 및 에너지저장장치의 수요 증가에 따라 소재인 코발트, 니켈, 리튬의 수요도 동시에 증가하는 추세이며, 주요 희소금속에 해당되는 리튬과 코발트는 자원 보유국의 자원 무기화 정책에 의해 국가적 차원에서 규제와 국가 간의 자원 확보 경쟁이 심화되고 있습니다. 폐2차전지의 소재화를 위해서는 습식제련 처리가 필수이며, 이는 설비의 Capa에 따라 생산량이 결정되는 구조이며, 설비의 운영능력 향상과 효율화로는 약간의 생산량을 증대시킬 수 있지만 원천적인 생산량을 증대하기에는 한계가 존재합니다. 현재 하이드로센터(습식제련) 1공장, 2공장에서 코발트(Co)/니켈(Ni) 기준 4,400톤/년을 생산하고 있으며, 공모자금 유입으로 하이드로센터 3공장 투자를 진행함으로 추가적으로 코발트/니켈 기준 10,000톤/년의 신규공장을 준공하고자 계획하고 있습니다.

'재테크 > 공모주&주식' 카테고리의 다른 글

| 공모주<에이프릴바이오>-기업설명 (1) | 2022.06.28 |

|---|---|

| 공모주<아이씨에이치>-기업정보 (0) | 2022.06.27 |

| 공모주<코난테크놀로지>-수요예측결과, 공모주 일정 (0) | 2022.06.26 |

| 공모주<루닛>-기업정보 (1) | 2022.06.24 |

| 공모주<영창케미칼>-기업정보 (1) | 2022.06.23 |

댓글